近年増えているうつ病などのメンタルヘルス不調が原因で従業員が休職した場合、会社が支払う社会保険料や雇用保険料、その他の税金にはどのような影響が出るのでしょうか。

この記事では、休職中の従業員に関わる社会保険料や労働保険料、税金などについて、会社が確認しておきたいポイントをご紹介します。

監修:山本 久美(株式会社HRデータラボ 公認心理師)

目次

休職中の従業員の社会保険料など

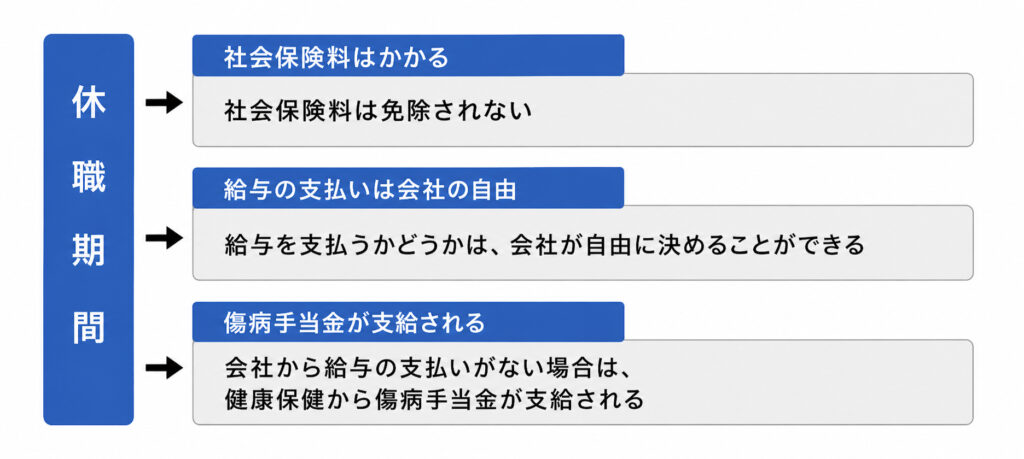

従業員が休職期間中であっても、健康保険や厚生年金などの社会保険料は原則として免除されません。そのため、休職前と同じように、従業員負担分と会社負担分の保険料が発生します。

一方、雇用保険料については、休職中に給与の支払いがなければ発生しません。雇用保険料は、実際に支払われた賃金をもとに計算されるため、支払われる給与が0円であれば、算出される保険料も0円(発生しない)です。

(1)社会保険料

従業員が休職した場合でも社会保険料は、免除されません。通常どおり従業員負担分と会社負担分の保険料がかかります。これは、社会保険料が実際の賃金ではなく、休職前の「標準報酬月額」に基づいて算出されるためです

休職期間中の従業員の給与を不支給としている場合には、従業員の負担していた社会保険料を天引きすることができません。したがって、従業員に振込依頼書などを使って、毎月会社の口座に従業員負担分の金額を振り込んでもらう必要があります。

ただ、休職している従業員は通常収入がなかったり大幅に減少したりしています。そこで、休職中は会社が従業員負担分の社会保険料を立て替えておき、後から従業員に請求することもできますが、復職せずに退職することも想定し、請求するタイミングや金額については、あらかじめ従業員と話し合って決めておくと後々トラブルを防ぐことができます。

(2)労働保険料

労働保険料には、労災保険料と雇用保険料があります。

労災保険料

労災保険料は全額会社負担なので、従業員が休職しているか否かについて実務上、休職前と比べほとんど影響はありません。

雇用保険料

雇用保険料に関しては、失業等給付の保険料分について従業員の負担分があります。

ただし休職する従業員に給与を支払わない場合には、雇用保険料も発生しません。また、会社から給与を支払わない場合には本人の申請にもとづき傷病手当金が支給されることもありますが、傷病手当金は賃金ではないので、雇用保険料はかかりません。

休職中の従業員の税金

休職中の従業員は、所得税については原則として納付する必要がありません。所得税は「現在の収入」にかかるため無給なら発生しませんが、住民税は「前年の所得」にかかる、いわば、後払い制であるため、休職中でも納税義務が続きます。

(1)所得税

所得税は、1月1日から12月31日の個人の1年間の利益(所得)にかかる税金です。

従業員の所得税は、その所得の支払者(会社など)が支払額からその「源泉所得税額」を差し引いて、これを税務署に納付します。

所得税は、実際に支給される給与から社会保険料を控除した後に、扶養家族の人数を考慮した所得税額表にあてはめて計算されます。

| 所得税額=(収入-給与所得控除-所得控除)×税率-税額控除(該当する人だけ) |

したがって、休職中の従業員に給与を支払っていない場合は、所得税は発生しません。

前述した本人負担分の社会保険料会社が立て替えている場合を含め年末調整で清算されることになります。

(2)住民税

住民税は、地方公共団体の住民であることで課税される地方税です。

毎年6月から翌年の5月までの間に支払うべき金額が決められていて、会社側が給与から控除して(差し引いて)納付するか(特別徴収)、納税者個人が直接市町村へ納付するか(普通徴収)になります。

従業員が休職中でまとまった期間給与が発生しない場合、特別徴収では休職している従業員から会社が一括徴収するか、納税者個人が普通徴収で納めるかになります。

(3)労災で支給される補償は非課税

労災で支給される災害補償(休業補償・障害補償・療養補償)などは、非課税所得となります。したがって、所得税はかかりません。

※会社都合で休職した場合に支払われる休業手当は給与所得となるので、通常の賃金と同じように所得税を計算した額が源泉控除されて支払われることになります。

まとめ

従業員の休職期間が長期に及ぶと、社会保険料を払い続けることになりますので、会社にとっても大きな負担となるでしょう。

あらかじめ休職制度において休職期間を策定しておけば、自然退職となった場合もスムーズになりますので、規程の整備は必要です。

休職制度については、以下の記事で詳しくご紹介していますので併せてご覧ください。

法人向けストレスチェッカーへのお問合せ

法人向けストレスチェッカーは、官公庁、テレビ局、大学等に導入いただいている日本最大級のストレスチェックツールです。

社内の実施事務従事者にストレスチェックのシステムをご利用いただく『無料プラン』もございます。お気軽にお問い合わせください。

監修:山本 久美(株式会社HRデータラボ 公認心理師)

大手技術者派遣グループの人事部門でマネジメントに携わる中、社内のメンタルヘルス体制の構築をはじめ復職支援やセクハラ相談窓口としての実務を永年経験。

現在は公認心理師として、ストレスチェックのコンサルタントを中心に、働く人を対象とした対面・Webやメールなどによるカウンセリングを行っている。産業保健領域が専門。